今週のチャート

USDJPY 1時間チャート

GBPJPY 1時間チャート

EURUSD 1時間チャート

チャートに表示インジケーター

- AMAngleZn

- VolaKIBOU Zn

- ZigZag

損益報告

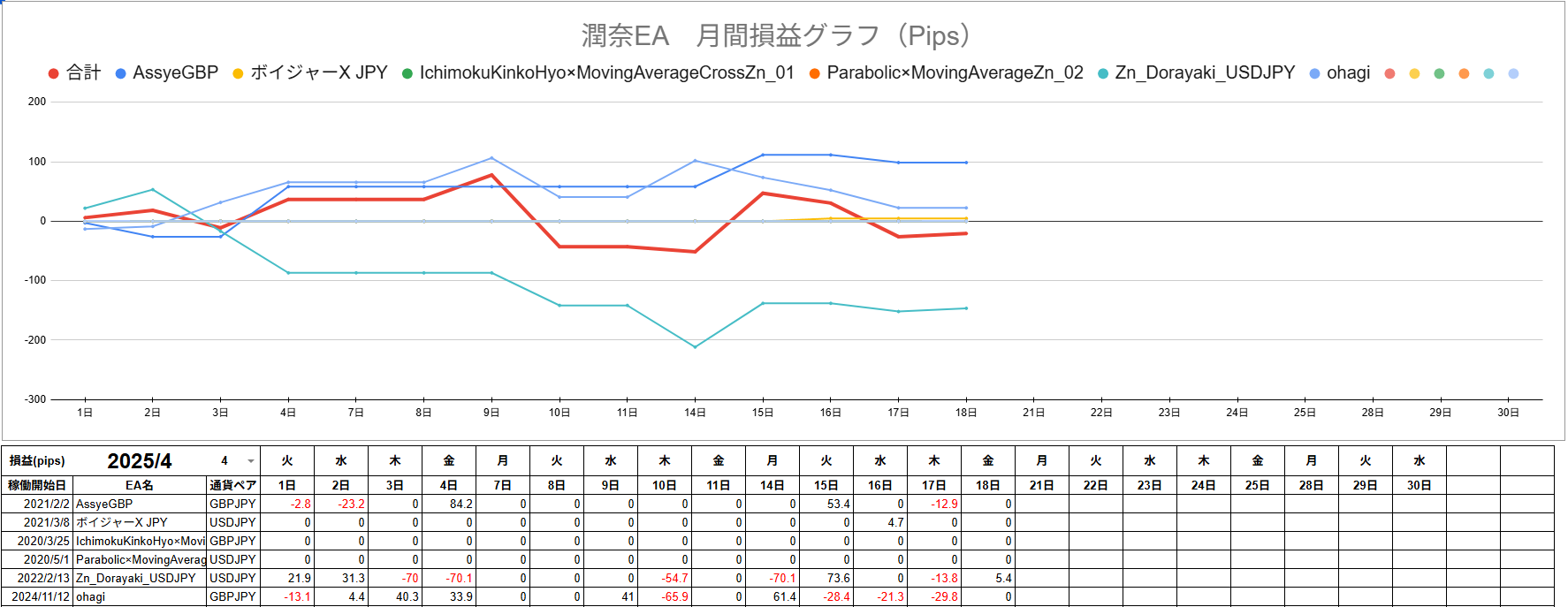

損益グラフ_Pips(4月)

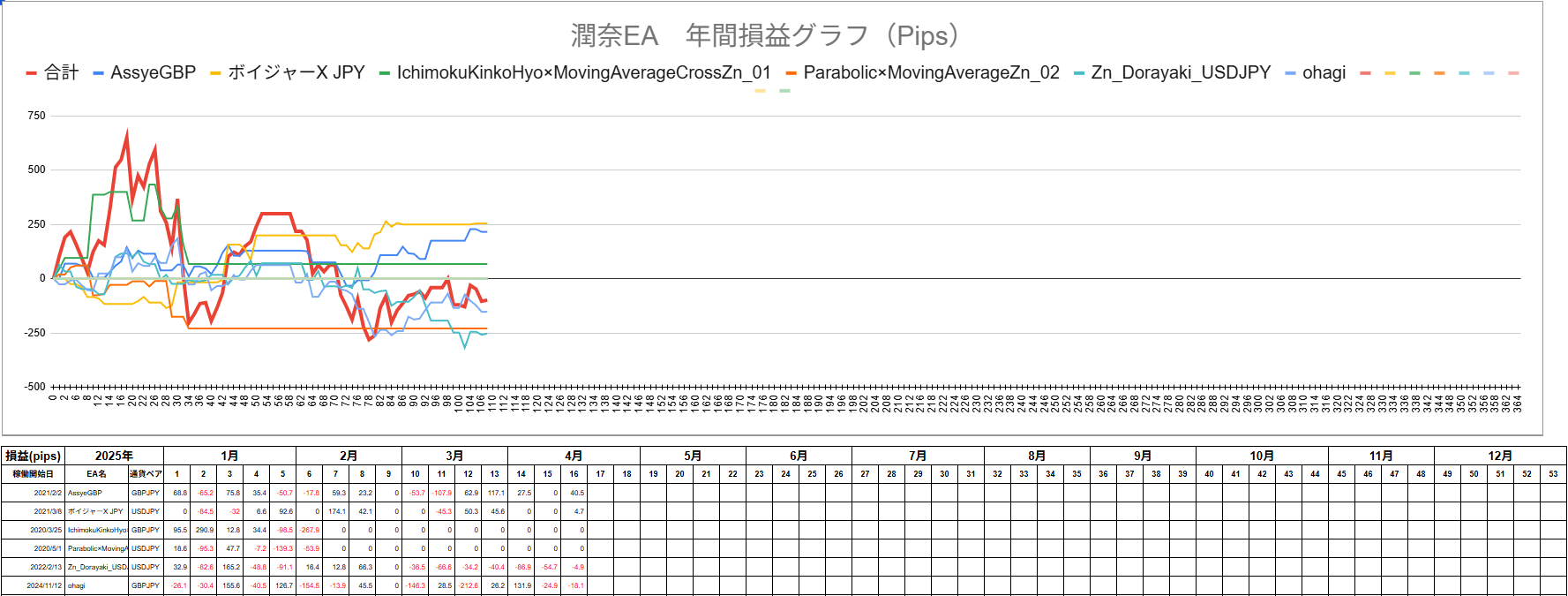

損益グラフ_Pips(年間)

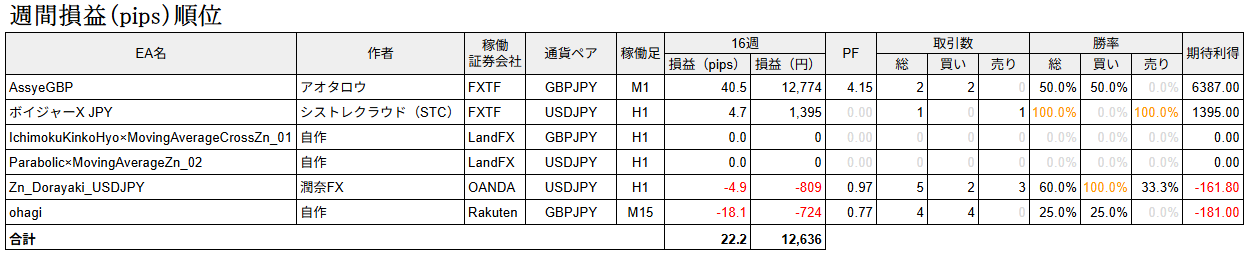

週間損益表(ランキング)

年間損益表(ランキング)

運用EA紹介

Zn_Dorayaki_USDJPY(作者:潤奈FX)

AssyeGBP(作者:アオタロウ氏)

ボイジャーX JPY(作者:シストレクラウド(STC)氏)

まとめ

考察

今週もお疲れ様でした!

先週は忙しくしていて気が付いたら週末が過ぎて更新が出来ていませんでした( ゚Д゚)

さて、EAの結果ですが、、、よくないですね~。

現在、運用しているEAが少ないので増やしてポートフォリオを組まないとですね!

それが所属しているAACというチーム内でプレゼント交換(クリスマス会)があって、良いEAをプレゼント頂ける事になりました~♪

新しい仲間が増えるので楽しみですね( ゚Д゚)

自身の作業はまたこれもなかなか進んでいませんが、ちょっとバックテストの最適化について考えたいと思います。

EAを分析する時に行うバックテストを行いますが、どうすれば過剰最適化にならないようにできるとか悩みますよね。

OANDAさんの記事で藍崎さんが書かれている対策法としてアウトオブサンプルテスト(ウォークフォワード法)があります。

簡単に言うと期間をずらしながら検証していく方法ですが、正直面倒ですよねw

それにこの分析方法を見て私も最初は思いました。

「期間を分割&ずらしてテストするなら、全期間でまとめてテストした方が通して良いパラメーターが見つけれるんじゃないの?」と。

なぜこの発想になるかと言うと、一番利益が大きくなる最適なパラメーターを求めているからですよね( ゚Д゚)

この考え方が、過剰最適化に繋がっているんだと思います。

私が思うに、過剰最適化を防ぐ為に大事なの事は、バックテストで「最適な」パラメーターを探さないという事だと思います!

例えば、2004年~2024年の20年のバックテストで最適化をしたとしましょう。

その中の成績で一番良いPFのパラメーターをつい見てしまうと思います。

そのパラメーターで再度テストした時の損益曲線はどのようになっていますか?

ロジックにもよると思いますが、損益が0から最後まで一直線なものはほとんどないと思います。

途中が右肩傾斜が大きくて後半は横這いだったり、曲線や水平な場面などムラがあるでしょう。

もしかしたらその一番良いPFのパラメーターは、ある期間で凄い稼いで、他の期間は無難に過ごしたパラメーターかもしれません。

だって、PFだけで見えるのって終わりよければ全てよしの結果がすべてで、途中の評価なんてしてくれないので。だからこそ、DDだったり勝率など他の要素も見る必要があるんですけどね!

何が言いたいのかというと、結局その20年の期間で最適化したけどある一定期間だけに特化したパラメーターになっていませんか?という事です。

その期間と同じような相場が来なければ、想定を超えるDDを喰らってしまいかねません( ゚Д゚)

なので、期間を分割してバックテストを行い、どの期間でもある程度の成績が出るパラメーターを探す事で、今後も安定した運用が出来るであろうパラメーターを見つける事が出来るのではないでしょうか!

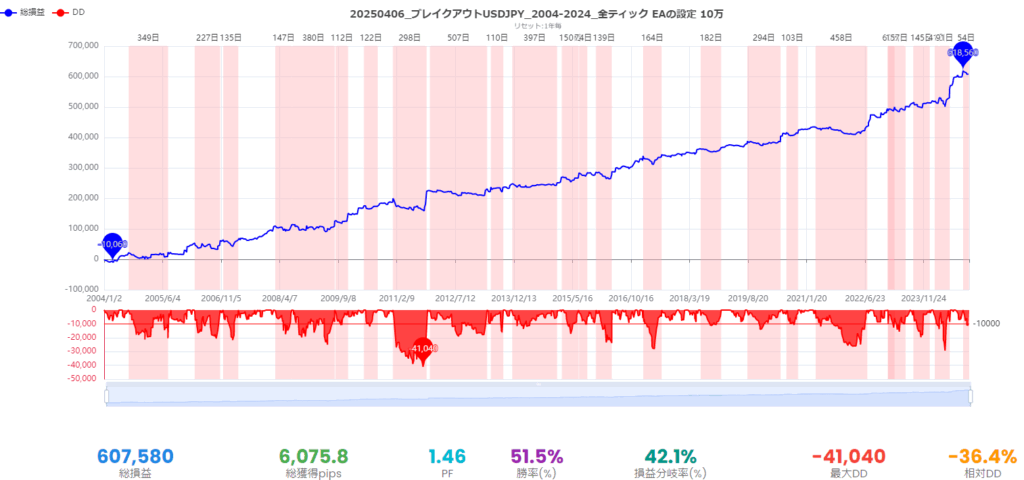

と、思ってブレイクアウトEAの分析した結果がこちらです!

結構ムラなく安定していると思いませんか?

私の今の悩みは、これが安定し過ぎて見えてしまうのでこれこそが過剰最適化なのではないかと悩んでいますw

いろいろ書きましたが、これが正解とかではなく一つの考え方として、なるほどな~と感じてもらえたら幸いです。

では( ゚Д゚)

VPS(仮想専用サーバー)

お名前.com デスクトップクラウド

宣伝(自作EA、自作インジケーター)

EA

インジケーター

これからもっと商品数を増やせるように頑張って行きます( ・Д・)

コメント